ビットコイン(BTC)の現物取引や先物取引でスキャルピングを行うトレーダーにとって、「手数料」は単なる必要経費ではありません。特に中上級者にとって、取引回数が積み重なる高頻度トレードにおいては、手数料構造のわずかな理解の差が、月間の収支を大きく左右する決定的な要因となります。

本記事では、国内取引所の具体的な数値データや海外市場の慣習に基づき、暗号資産の手数料構造の仕組みを深掘りします。なぜ指値注文を徹底すべきなのか、そして「見えないコスト」であるファンディングレートやレバレッジ手数料をいかに回避すべきか。今日から実践できるコスト管理戦略を解説します。

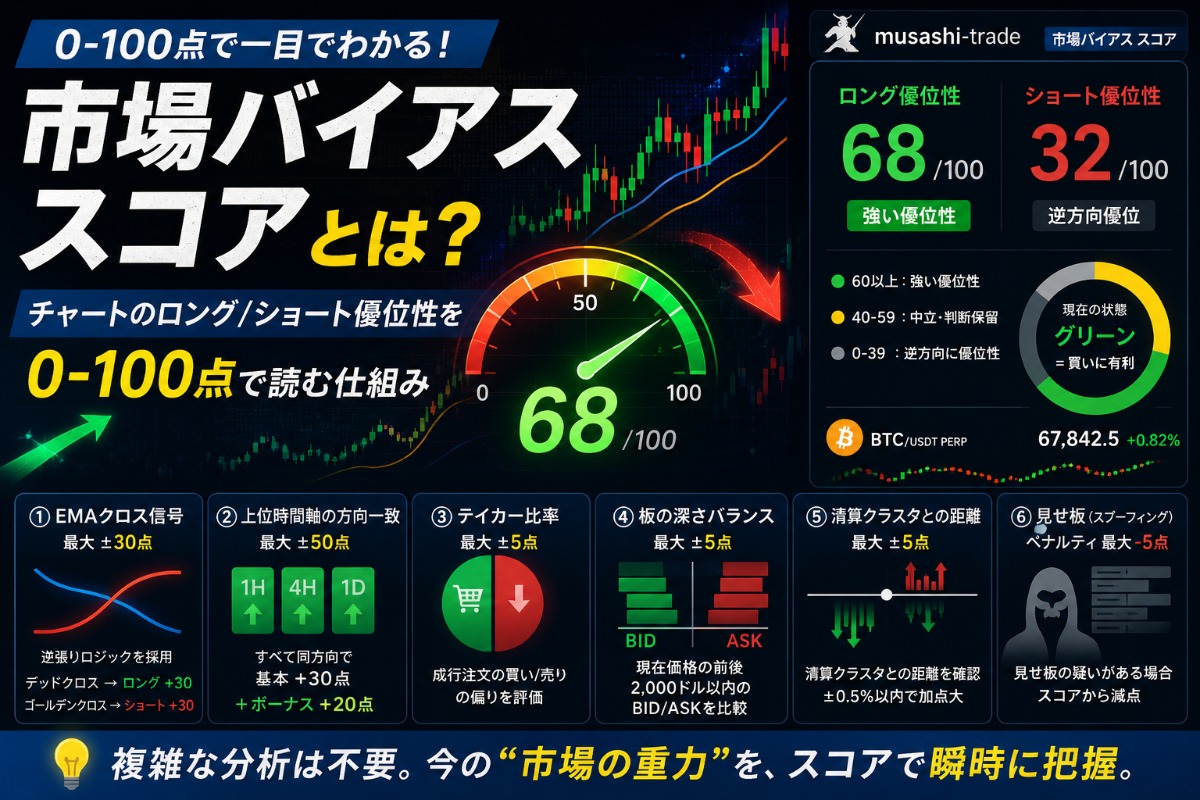

1. 暗号資産トレードの根幹:MakerとTakerが生む決定的な「期待値の差」

暗号資産の取引所取引においては、注文方法によって「Maker(メイカー)」と「Taker(テイカー)」という2つの役割に分かれます。

Maker(指値)とTaker(成行)の定義と方向性

取引所の「板」に指値注文を出し、後から来た注文と約定する側をMaker、板にある既存の注文に対して即座に約定させる(成行注文や、板に刺さる指値注文など)側をTakerと呼びます。 多くの取引所では、市場に流動性を提供するMakerを優遇し、逆に流動性を消費するTakerからは高い手数料を徴収する構造を採用しています。

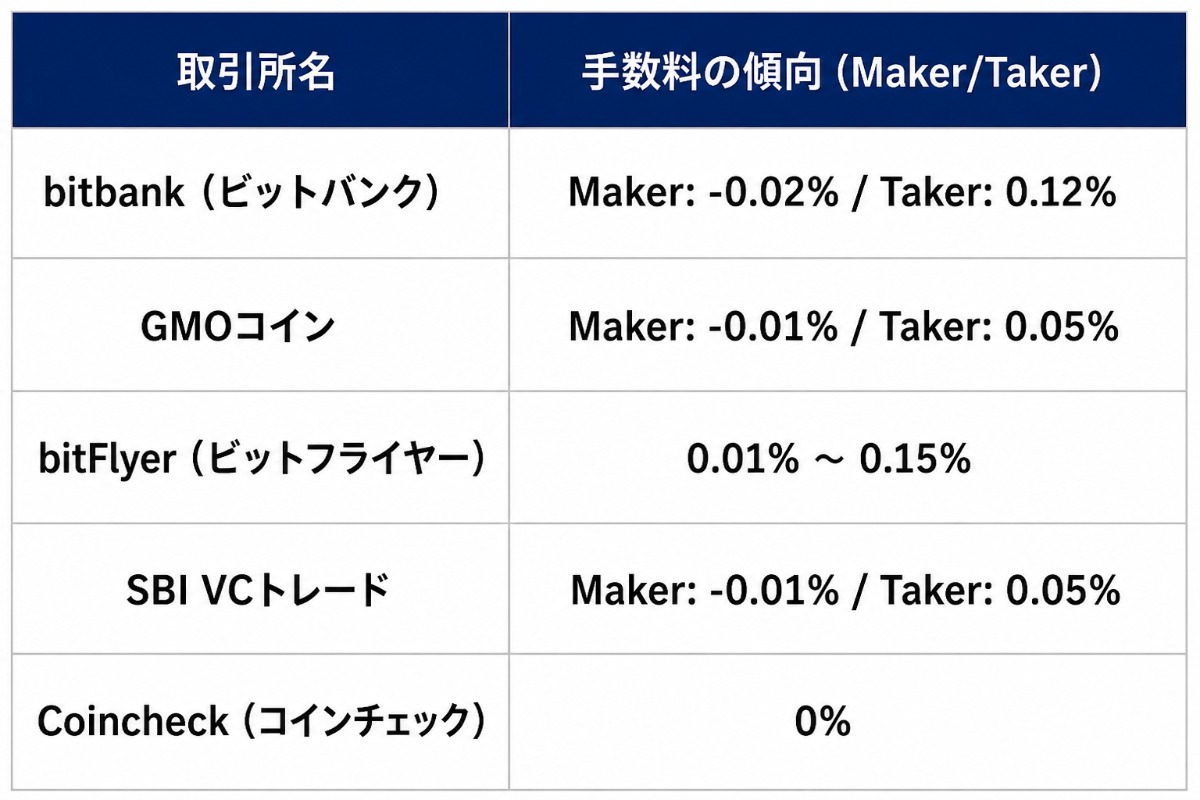

国内取引所における具体的な料率(GMOコインの事例)

国内最大手の一つであるGMOコインの現物取引(BTC)を例にとると、その差は一目瞭然です。

- Maker: -0.01%(受取り)

- Taker: 0.05%(支払い)

Makerで約定した場合、手数料を支払うのではなく、約定金額の0.01%を「マイナス手数料」として受け取ることができます。一方でTakerは約定金額の0.05%を支払うため、MakerとTakerの差は実質的に 0.06% に達します。

スキャルピングで指値を徹底すべき理由

1回あたりの差は小さく見えますが、高頻度取引ではこのコストが加速度的に積み上がります。 例えば、1日100回の取引を行うトレーダーが、1回100万円のポジションを動かすと仮定した場合、すべてTakerであれば多額のコストを支払うことになりますが、Makerであれば逆に収益(リベート)を得られる可能性があります。スキャルピングにおいて「指値での約定」を鉄則とすべきなのは、トレード手法の優位性以前に、このコスト構造を味方につける必要があるからです。

2. Taker約定を回避する:Post-Onlyオプションの戦略的活用

指値注文を出しても、相場が急変している場合や、注文価格がその瞬間の最良気配値を跨いでしまった場合、意図せずTakerとして約定してしまうことがあります。これを防ぐための技術的な解決策が Post-Only(ポストオンリー)オプション です。

Post-Onlyの仕組み

Post-Onlyを選択して発注すると、その注文がTaker(板を食う形)で約定してしまう場合には、システムが自動的に注文をキャンセルします。これにより、 100% Makerとしてのみ約定させる ことが可能になります。

中上級トレーダーであれば、APIや取引ツールを通じてこのオプションを有効化し、意図しない手数料の支払いを徹底的に排除するのが定石です。板から少し離れた位置に指値を置くことも、確実にMakerリベートを受け取るための実践的なアプローチとなります。

3. 維持コストの壁:国内レバレッジ取引の「朝6:00ルール」を解剖する

現物取引とは異なり、レバレッジ取引(暗号資産FX、証拠金取引)には ポジションの維持コスト が存在します。現物保有であれば手数料は発生しませんが、レバレッジをかける場合は「借りている資金」に対するコストを支払わなければなりません。

GMOコインのレバレッジ手数料(0.04%/日)

国内取引所において注意すべきは、日を跨いでポジションを維持した際に発生する「レバレッジ手数料」です。GMOコインでは、 日本時間朝6:00 を跨いで建玉を保有した場合、当日の終値を基準に評価額の 0.04% / 日 の手数料が発生します。

- 計算例: 1BTCを保有し、朝6:00の価格が1,000万円だった場合、4,000円が1日の維持コストとして徴収されます。

レバレッジ手数料を「回避」する技術

スキャルパーやデイトレーダーにとって、この0.04%は極めて重いコストです。これを回避する最も確実な方法は、 日本時間朝6:00の直前(例:05:45頃)に一度全てのポジションを決済し、06:01以降に再エントリーする ことです。この「朝6:00ルール」を意識するだけで、維持コストを大幅に削減できる可能性があります。

4. コスト発生のタイミング:BinanceのFRサイクルとGMOコインの規制

暗号資産のデリバティブ市場において、手数料や維持コストが発生する「タイミング」を正確に把握することは、収支管理の要です。特に海外の主要取引所と国内取引所では、そのサイクルが異なります。

Binanceのファンディングレート(FR)サイクル

海外最大手のBinance(バイナンス)などの無期限先物市場では、現物価格との乖離を是正するためのファンディングレート(FR:資金調達率)の決済が、一般的に 8時間ごと に行われます。

- Binance(バイナンス先物): 00:00 / 08:00 / 16:00 UTC(日本時間 09:00 / 17:00 / 01:00)に実施。

Binanceの既定値では、日次金利0.03%を基準とし、8時間ごとに0.01%の決済が分割して行われます。

GMOコインの「朝6:00ルール」との比較

一方、国内のGMOコインにおけるレバレッジ取引や暗号資産FXでは、1日1回の判定時刻が極めて重要です。

- GMOコイン: 毎営業日 日本時間朝6:00 を基準に判定。この時刻を跨いで建玉を保有している場合、一律で0.04%の手数料が発生します。

手数料の支払方向と市場センチメント

FRの数値がプラスかマイナスかによって、支払う側と受け取る側が入れ替わります。

- FRがプラス(強気相場): ロング(買い手)がショート(売り手)に支払う。

- FRがマイナス(弱気相場): ショート(売り手)がロング(買い手)に支払う。

特にトレンドが発生している局面では、これらのコストがポジション保有コストとして大きな影響を与えるため、決済時刻を意識したポジション管理が不可欠です。

5. musashi-tradeによる期待値の守り方:ロールオーバークローズ機能

ここまで解説した通り、手数料やFRを回避するには「特定の時刻にポジションを持たない」という規律が求められます。しかし、24時間動く相場において、1日3回のFR更新や早朝6時の更新を手動で管理し続けるのは、トレーダーにとって大きな精神的・肉体的負担となります。

この問題を解決するのが、 musashi-tradeの「ロールオーバークローズ機能」 です。

手数料回避の自動化メカニズム

musashi-tradeでは、設定した時刻(例:06:00 JST)の数分前に、オープンポジションを強制的にクローズする仕組みを実装しています。

- 05:46: ロールオーバーウィンドウ(15分前)に突入し、自動でクローズ。

- 06:00: 手数料適用タイミング(ポジションがないためゼロコスト)。

- 06:01: 通常のロジックに戻り、条件が合えば再エントリー。

この機能により、Binanceの8時間サイクルや国内の朝6時ルールを、一切の手間なく自動で回避することが可能になります。ウィンドウ期間中は新規のエントリーも禁止されるため、不注意によるコスト発生を防ぎ、トレーダーは純粋な相場分析と意思決定に集中できます。

まとめ:手数料をコントロールする者が、長期的な利益を手にする

暗号資産トレードにおいて、手数料は「所与の条件」ではなく、 自らコントロールすべき変数 です。

- Maker(指値) を優先し、マイナス手数料やリベートを最大限活用する。

- Post-Onlyオプションを活用し、確実なMaker約定を目指す。

- 朝6時やFR更新時刻を意識し、不必要な維持コストの支払いを避ける。

これらの基本をトレードルールに組み込むだけで、あなたのトレードの期待値は今日から確実に向上します。より高度でストレスのないコスト管理を求めるなら、musashi-tradeのような自動化ツールの導入を検討してみてください。

【免責事項】 手数料率・ファンディングレートは取引所・時期によって変動します。最新情報は必ず各取引所の公式サイトでご確認ください。